A aposentadoria da pessoa com deficiência e a reforma da previdência

A polêmica sobre o PBC do salário de benefício com base na média aritmética simples de 100% de todo o período contributivo

Por: Fernanda Carvalho Campos e Macedo – Advogada; Sócia Fundadora do Escritório Carvalho Campos & Macedo Sociedade de Advogados; Presidente do IPEDIS; Especialista em Direito Público; Trabalho e Processo do Trabalho; Previdenciário e Securitário; Professora, palestrante e Conferencista; Graduanda em Ciências Contábeis; Co-autora do Livro: Ônus da prova no Processo Judicial Previdenciário- Editora Juruá, 2018

A LC 142/2013 e os critérios diferenciados para a concessão da Aposentadoria da pessoa com deficiência

Os requisitos para a concessão do benefício de aposentadoria para os segurados com algum tipo de deficiência são menos rigorosos quanto comparamos com as demais espécies de aposentadoria, principalmente em relação a idade e tempo de contribuição exigidos.

A Lei Complementar 142/2013 foi responsável por estipular requisitos e critérios diferenciados para a concessão de aposentadoria aos segurados que comprovem o exercício de atividade profissional na condição de pessoa com deficiência leve, média ou grave.

Conceito de pessoa com deficiência:

A LC 142/2013 define pessoa com deficiência como aquela que tem impedimentos de longo prazo de natureza física, mental, intelectual ou sensorial, os quais, em interação com diversas barreiras, possam obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.

Quais os critérios para enquadramento nas faixas de tempo e idade?

O grau da deficiência, o tempo de contribuição e a idade é que definirão em qual das faixas o segurado se enquadrará, conforme dispõe o artigo 3º e incisos da LC 142/2013 abaixo transcrito:

Art. 3o É assegurada a concessão de aposentadoria pelo RGPS ao segurado com deficiência, observadas as seguintes condições:

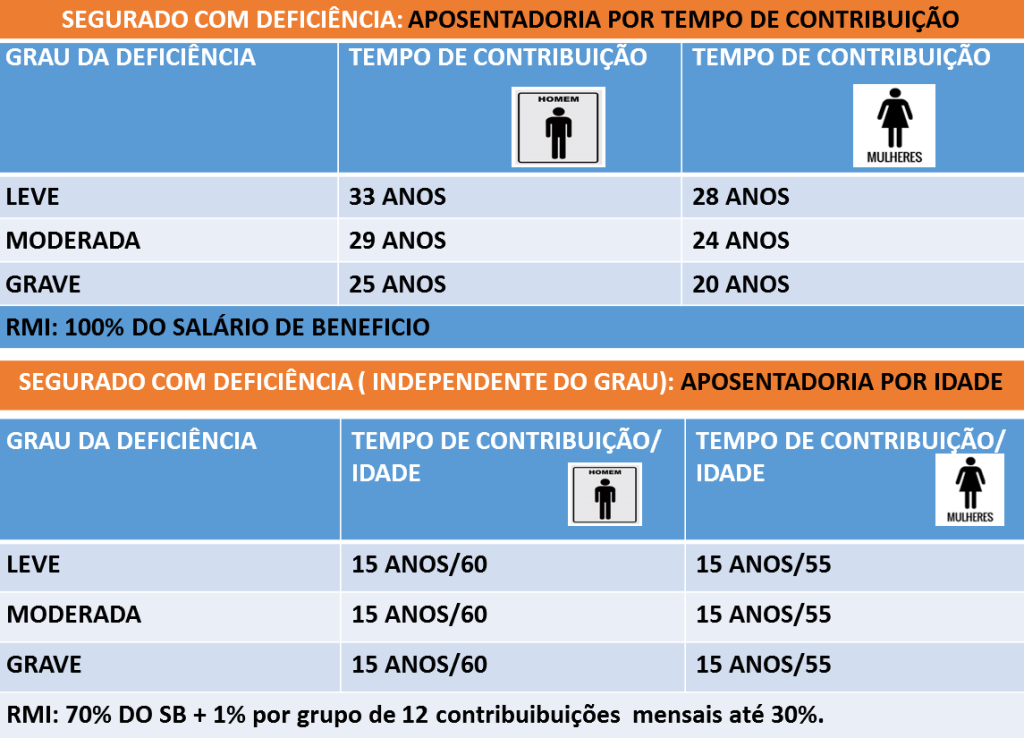

I – aos 25 (vinte e cinco) anos de tempo de contribuição, se homem, e 20 (vinte) anos, se mulher, no caso de segurado com deficiência grave;

II – aos 29 (vinte e nove) anos de tempo de contribuição, se homem, e 24 (vinte e quatro) anos, se mulher, no caso de segurado com deficiência moderada;

III – aos 33 (trinta e três) anos de tempo de contribuição, se homem, e 28 (vinte e oito) anos, se mulher, no caso de segurado com deficiência leve; ou

IV – aos 60 (sessenta) anos de idade, se homem, e 55 (cinquenta e cinco) anos de idade, se mulher, independentemente do grau de deficiência, desde que cumprido tempo mínimo de contribuição de 15 (quinze) anos e comprovada a existência de deficiência durante igual período.

Parágrafo único. Regulamento do Poder Executivo definirá as deficiências grave, moderada e leve para os fins desta Lei Complementar.

E como se faz a prova da condição de deficiente e do respectivo grau?

Os artigos 4º e 5º da LC 142/2013 trazem a perícia médica e funcional como meio de prova apta a avaliar a existência da deficiência, bem como o seu grau, nos seguintes termos:

Art. 4o A avaliação da deficiência será médica e funcional, nos termos do Regulamento.

Art. 5o O grau de deficiência será atestado por perícia própria do Instituto Nacional do Seguro Social – INSS, por meio de instrumentos desenvolvidos para esse fim.

A Portaria INTERMINISTERIAL AGU/MPS/MF/SEDH/MP Nº 1 de 27.01.2014 instituiu o Índice de Funcionalidade Brasileiro aplicado para fins de Classificação e Concessão da Aposentadoria da Pessoa com deficiência (IF-BrA). A referida portaria definiu que a avaliação funcional deveria ser realizada com base no conceito de funcionalidade disposto na Classificação Internacional de Funcionalidade, Incapacidade e Saúde – CIF, da Organização Mundial de Saúde, e que a avaliação médica e funcional englobaria a perícia médica e a análise social (a partir do serviço social do quadro de servidores da própria Autarquia previdenciária).

Os critérios da CIF são deveras importantes na análise da deficiência e, segundo alguns autores, deveria ser usada também nos benefícios por incapacidade laboral, já que sua abordagem é biopsicossocial e, por conseguinte, contemplativa de situações que vão além da mera análise clínica da incapacidade laboral.

A questão que se polemiza sobre a CIF é quando se estabelece a controvérsia sobre a “ deficiência” e seu grau e se busca a tutela judicial. Seria, então, necessário, que em eventual perícia médica judicial, o perito se utilizasse daqueles critérios da CIF para constatação da deficiência e enquadramento do segurado nas faixas de deficiência “ leve”; moderada” ou “ grave”?

Entendemos que é recomendável, sim, que o médico perito judicial faça uma análise biopsicossocial, levando em conta os critérios de funcionalidade estabelecidos na CIF. No entanto, caso o perito não se utilize daquele método, entendemos que a perícia não pode ser invalidada apenas por isso. O Juiz não está vinculado à perícia médica apenas e, diante da máxima, iudex peritus peritorum (o juiz é o perito dos peritos), positivada no art. 479 do NCPC, pode se convencer do direito a partir de outras provas juntadas no processo.

Como se calcula a RMI da Aposentadoria da Pessoa com deficiência?

Para efeito de cálculo da renda mensal inicial, a LC 142/2013 diz que:

Art. 8o A renda mensal da aposentadoria devida ao segurado com deficiência será calculada aplicando-se sobre o salário de benefício, apurado em conformidade com o disposto no art. 29 da Lei no 8.213, de 24 de julho de 1991, os seguintes percentuais:

I – 100% (cem por cento), no caso da aposentadoria de que tratam os incisos I, II e III do art. 3o; ou

II – 70% (setenta por cento) mais 1% (um por cento) do salário de benefício por grupo de 12 (doze) contribuições mensais até o máximo de 30% (trinta por cento), no caso de aposentadoria por idade. (Grifamos)

E a Reforma da Previdência, alterou algo na Aposentadoria da Pessoa com Deficiência?

A Reforma manteve a possibilidade de “lei complementar” definir critérios diferenciados de idade e tempo de contribuição para a concessão de aposentadoria em favor dos segurados com deficiência, previamente submetidos à avaliação biopsicossocial realizada por equipe multiprofissional e interdisciplinar. (Art. 201, §1º).

Ressalta-se a manutenção em favor dos segurados com deficiência da aposentadoria por tempo de contribuição sem idade mínima e da aposentadoria por idade com 60 anos para homens e 55 para mulheres, ambas com previsão de 180 meses de carência.

Também continuam válidos os coeficientes de cálculo referidos ( 100% e 70% + 1% por grupo de 12 contribuições) mesmo após as modificações geradas pela EC 103/2019. Essa conclusão está relacionada ao fato de que na EC 103/2019 não houve alteração das regras de regulamentação em vigor por força da LC 142/2013. ( LAZZARI et al. 2020, p.137)

Tal como Lazzari et al (2020), também entendemos que se manteve a possibilidade de conversão de tempo comum em tempo qualificado e vice-versa, não se aplicando a vedação prevista na novel disposição do §14 do art. 201: “ É vedada a contagem de tempo de contribuição fictício para efeito de concessão dos benefícios previdenciários e de contagem recíproca”.

É cediço que o INSS não tem o hábito de interpretar as Leis no sentido mais favorável ao segurado, mas a função dos advogados especializados na matéria é buscar a melhor exegese para garantir aquilo que entende justo ao segurado que, na maioria das vezes, é hipossuficiente em relação ao Estado.

E quais seriam os fundamentos para a conclusão de que, mesmo diante da Reforma, manteve-se a possibilidade de conversão de tempo comum em tempo qualificado e vice-versa:

a)Houve a recepção integral pelo art.22 da EC 103/2019 da LC 142/2013, a qual regulamenta a possibilidade de conversão de tempos trabalhados para a concessão das aposentadorias aos segurados com deficiência.

b)O art. 25 da EC 103/2019, ao dispor sobre o tempo ficto trabalhado até a entrada em vigor desta emenda, não menciona o tempo de atividade como deficiente. A restrição está ligada ao tempo especial, trabalhado sob condições prejudiciais à saúde, e aos períodos de tempo de serviço sem o recolhimento da respectiva contribuição.

c)Assim, no caso de deficiência superveniente à filiação ao RGPS, ou em caso de alteração do grau de deficiência, os parâmetros para concessão da aposentadoria serão proporcionalmente ajustados, considerando-se o número de anos em que o segurado exerceu atividade laboral sem deficiência e com deficiência, observado o grau de deficiência correspondente ( art. 7º da LC 142/2013).

E na ausência de nova Lei complementar (conforme programado pelo texto da Reforma da Previdência), qual a regra aplicável?

Enquanto não sobrevir lei complementar exigida pela EC 103/2019, a aposentadoria da pessoa com deficiência será concedida na forma da LC 142/2013, inclusive quanto aos critérios de cálculo dos benefícios, nos termos do art. 22 da EC 103/2019, in verbis:

Art. 22. Até que lei discipline o § 4º-A do art. 40 e o inciso I do § 1º do art. 201 da Constituição Federal, a aposentadoria da pessoa com deficiência segurada do Regime Geral de Previdência Social ou do servidor público federal com deficiência vinculado a regime próprio de previdência social, desde que cumpridos, no caso do servidor, o tempo mínimo de 10 (dez) anos de efetivo exercício no serviço público e de 5 (cinco) anos no cargo efetivo em que for concedida a aposentadoria, será concedida na forma da Lei Complementar nº 142, de 8 de maio de 2013, inclusive quanto aos critérios de cálculo dos benefícios. (grifamos)

Pois bem, o artigo oitavo da LC 142/2013 dispõe sobre os critérios de cálculo da RMI devida ao segurado com deficiência, remetendo à regra do Art. 29 da Lei 8.213/91 quanto a média aritmética geradora do salário de benefício. Nesse sentido, é o art. 8º da LC em comento:

Art. 8o A renda mensal da aposentadoria devida ao segurado com deficiência será calculada aplicando-se sobre o salário de benefício, apurado em conformidade com o disposto no art. 29 da Lei no 8.213, de 24 de julho de 1991, os seguintes percentuais:

I – 100% (cem por cento), no caso da aposentadoria de que tratam os incisos I, II e III do art. 3o; ou

II – 70% (setenta por cento) mais 1% (um por cento) do salário de benefício por grupo de 12 (doze) contribuições mensais até o máximo de 30% (trinta por cento), no caso de aposentadoria por idade. ( grifamos)

O artigo 29 e seus incisos, da Lei 8.213/91 diz o seguinte:

Art. 29. O salário-de-benefício consiste:

I – para os benefícios de que tratam as alíneas b e c do inciso I do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário;

II – para os benefícios de que tratam as alíneas a, d, e e h do inciso I do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo.

Como se vê, a redação do art. 29 da Lei 8.213/91 remete à regra antiga de cálculos (anterior à Reforma da Previdência) que para apuração do PBC (período básico de cálculo) utiliza-se os 80% maiores salários de contribuição, descartando-se, portanto, os 20% menores. A questão que se levanta é a seguinte:

E na ausência de nova Lei complementar (conforme programado pelo texto da Reforma da Previdência), qual a regra aplicável em relação ao período básico de cálculo para apuração do Salário de benefício?

Enquanto não sobrevir lei complementar exigida pela EC 103/2019, a aposentadoria da pessoa com deficiência será concedida na forma da LC 142/2013, inclusive quanto aos critérios de cálculo dos benefícios, nos termos do art. 22 da EC 103/2019, in verbis:

Art. 22. Até que lei discipline o § 4º-A do art. 40 e o inciso I do § 1º do art. 201 da Constituição Federal, a aposentadoria da pessoa com deficiência segurada do Regime Geral de Previdência Social ou do servidor público federal com deficiência vinculado a regime próprio de previdência social, desde que cumpridos, no caso do servidor, o tempo mínimo de 10 (dez) anos de efetivo exercício no serviço público e de 5 (cinco) anos no cargo efetivo em que for concedida a aposentadoria, será concedida na forma da Lei Complementar nº 142, de 8 de maio de 2013, inclusive quanto aos critérios de cálculo dos benefícios.

O artigo oitavo da LC 142/2013 dispõe sobre os critérios de cálculo da RMI devida ao segurado com deficiência, remetendo à regra do Art. 29 da Lei 8.213/91 quanto a média aritmética geradora do salário de benefício. Nesse sentido, é o art. 8º da LC em comento:

Art. 8o A renda mensal da aposentadoria devida ao segurado com deficiência será calculada aplicando-se sobre o salário de benefício, apurado em conformidade com o disposto no art. 29 da Lei no 8.213, de 24 de julho de 1991, os seguintes percentuais:

I – 100% (cem por cento), no caso da aposentadoria de que tratam os incisos I, II e III do art. 3o; ou

II – 70% (setenta por cento) mais 1% (um por cento) do salário de benefício por grupo de 12 (doze) contribuições mensais até o máximo de 30% (trinta por cento), no caso de aposentadoria por idade. ( grifamos)

A redação do art. 29 da Lei 8.213/91, como visto acima, remete à regra antiga de cálculos (anterior à Reforma da Previdência) que para apuração do PBC (período básico de cálculo) utiliza-se os 80% maiores salários de contribuição, descartando-se, portanto, os 20% menores. Mas a polêmica que se levanta é a seguinte:

Tendo o Constituinte derivado, através da EC 103/2019, remetido à LC 142/2013 ( enquanto não sobreviesse nova LC) para a questão do critério de cálculos do benefício da APCD ( Aposentadoria da pessoa com deficiência) e a LC 143/2013 remetido ao Art. 29 da Lei 8.213/91; nesse contexto, aplicar-se-ia a regra da exclusão dos 20% menores salários de contribuição ou a EC 103/2019 teria aplicabilidade imediata quanto a regra do 100% maiores salários de contribuição ( Art. 26 da EC 103/2019), deixando caduco o texto do Art. 29 da Lei 8.213/91?

Lazzari et al (2020) entendem que: “Na apuração do salário de benefício, deve-se seguir a média dos 80% maiores salários de contribuição desde julho de 1994, com observância do mínimo divisor, para os segurados filiados antes da Lei 9.876/1999. Entendemos que não se aplica a nova regra de apuração do salário de benefício que passou a corresponder a 100% do período contributivo desde a competência de julho de 1994 ou desde o início da contribuição, se posterior àquela competência. “(grifamos)

Há, entretanto, entendimento na doutrina constitucionalista que afirma a caducidade na norma prevista em lei ordinária diante da superveniência de norma constitucional em sentido contrário. Haveria, portanto, uma cessação da subsistência da norma infraconstitucional. A inconstitucionalidade superveniente exprimiria, portanto, um tipo de valoração negativa da ordem jurídica, moldada na nova norma constitucional.

É justamente aquela valoração que determinaria a cessação da vigência do art. 29 da Lei 8.213/91, dando espaço à nova norma trazida pelo Art. 26 da EC 103/2019, autoaplicável, já que não houve, nesse ponto, qualquer referência do Constituinte derivado a uma norma infraconstitucional que remetessem a uma regulamentação e integração por meio de norma infraconstitucional (característica de normas constitucionais de eficácia limitada) neste ponto. Ao contrário, o Art. 26 da EC 103/2019, abaixo transcrito, diz que, até que Lei posterior discipline nova regra de cálculo, imediatamente deve-se aplicar a regra trazida pelo próprio Constituinte derivado, qual seja, a média aritmética simples dos 100% do período contributivo:

Art. 26. Até que lei discipline o cálculo dos benefícios do regime próprio de previdência social da União e do Regime Geral de Previdência Social, será utilizada a média aritmética simples dos salários de contribuição e das remunerações adotados como base para contribuições a regime próprio de previdência social e ao Regime Geral de Previdência Social, ou como base para contribuições decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal, atualizados monetariamente, correspondentes a 100% (cem por cento) do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior àquela competência. (grifamos)

Assim, há quem defenda que em face da sua desconformidade com a Constituição ( Art. 26 da EC 103/2019), o Art. 29 da Lei 8.213/91 teria deixado de ter uma condição intrínseca de subsistência, independentemente de qualquer ato de vontade especificamente dirigido à sua eliminação. A norma contida no caput do Art. 26 se constituiria, portanto, em “norma de eficácia plena e imediata”.

O Decreto 10.410/2020, inclusive, reproduzindo parte do texto do art. 26 da EC 103/2019, entendeu que a RMI de todos os benefícios tratados naquele Decreto, incluindo, portanto, a aposentaria da pessoa com deficiência, deveriam ser calculados conforme a regra contida no caput do art. 26 da EC 103/2019, ou seja, com base nos cem por cento do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior a essa competência. Nesse sentido, é o que dispõe o Art. 32 daquele normativo regulamentar:

Art. 32. O salário de benefício a ser utilizado para o cálculo dos benefícios de que trata este Regulamento, inclusive aqueles previstos em acordo internacional, consiste no resultado da média aritmética simples dos salários de contribuição e das remunerações adotadas como base para contribuições a regime próprio de previdência social ou como base para contribuições decorrentes das atividades militares de que tratam os art. 42 e art. 142 da Constituição, considerados para a concessão do benefício, atualizados monetariamente, correspondentes a cem por cento do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior a essa competência. (grifamos)

O mesmo Decreto regulamentar contempla a hipótese de direito adquirido, deixando claro que, apenas naqueles casos, aplicar-se-ia a regra dos 80% maiores salários de contribuição. Nesse sentido é o texto do seu Art. 188-E, incisos I e II:

Art. 188-E. O salário de benefício a ser utilizado para apuração do valor da renda mensal dos benefícios concedidos com base em direito adquirido até 13 de novembro de 2019 consistirá:

I – para as aposentadorias por idade e por tempo de contribuição, na média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo, multiplicada pelo fator previdenciário; e

II – para as aposentadorias por invalidez e especial, auxílio-doença e auxílio-acidente, na média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo. (grifamos)

Nesse passo, ainda que a nós seja completamente injusta a mudança na regra de cálculos dos segurados (considerando os 100% dos SC no PBC), a exegese que deve prevalecer é a que permitirá a adoção do critério mais prejudicial (Art. 26 da EC 103/2019) também para os segurados portadores de deficiência, em detrimento da regra contida no Art. 29 da Lei 8.213/91 ( 80% dos maiores salários de contribuição).

A tabela que preparamos abaixo ilustra as faixas legais nos casos de aposentadoria por tempo de contribuição e por idade da pessoa com deficiência.

A importância do Advogado de confiança do segurado:

Diante das peculiaridades de cada caso concreto, é sempre recomendável que o cidadão, ao buscar a tutela judicial ou até mesmo ao requerer um benefício previdenciário na via administrativa, esteja acompanhado de advogado/defensor de sua confiança. Isso, pois, apesar da oferta do Ius postulandi, há casos em que a análise fática; a instrução probatória; o cálculo do valor da causa com os consectários legais; a argumentação trazida pelo patrono fará toda a diferença na concessão do direito. Nesse sentido, não é demais relembrar a dicção do artigo 133 da Constituição Federal de 1988, que diz: ” Art. 133. O advogado é indispensável à administração da justiça, sendo inviolável por seus atos e manifestações no exercício da profissão, nos limites da lei.”

REFERÊNCIAS

LAZARI, João Batista et al. Comentários à reforma da previdência. Rio de Janeiro: Forense, 2020.